|

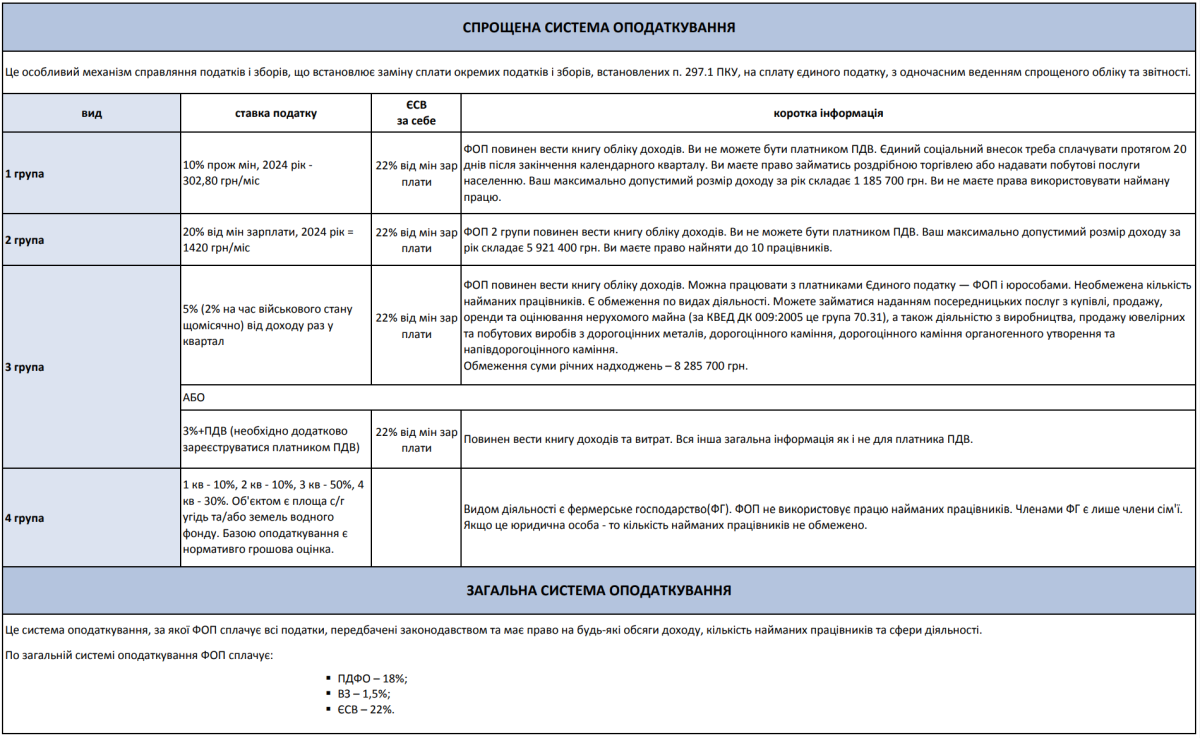

СПРОЩЕНА СИСТЕМА ОПОДАТКУВАННЯ |

|

|

|

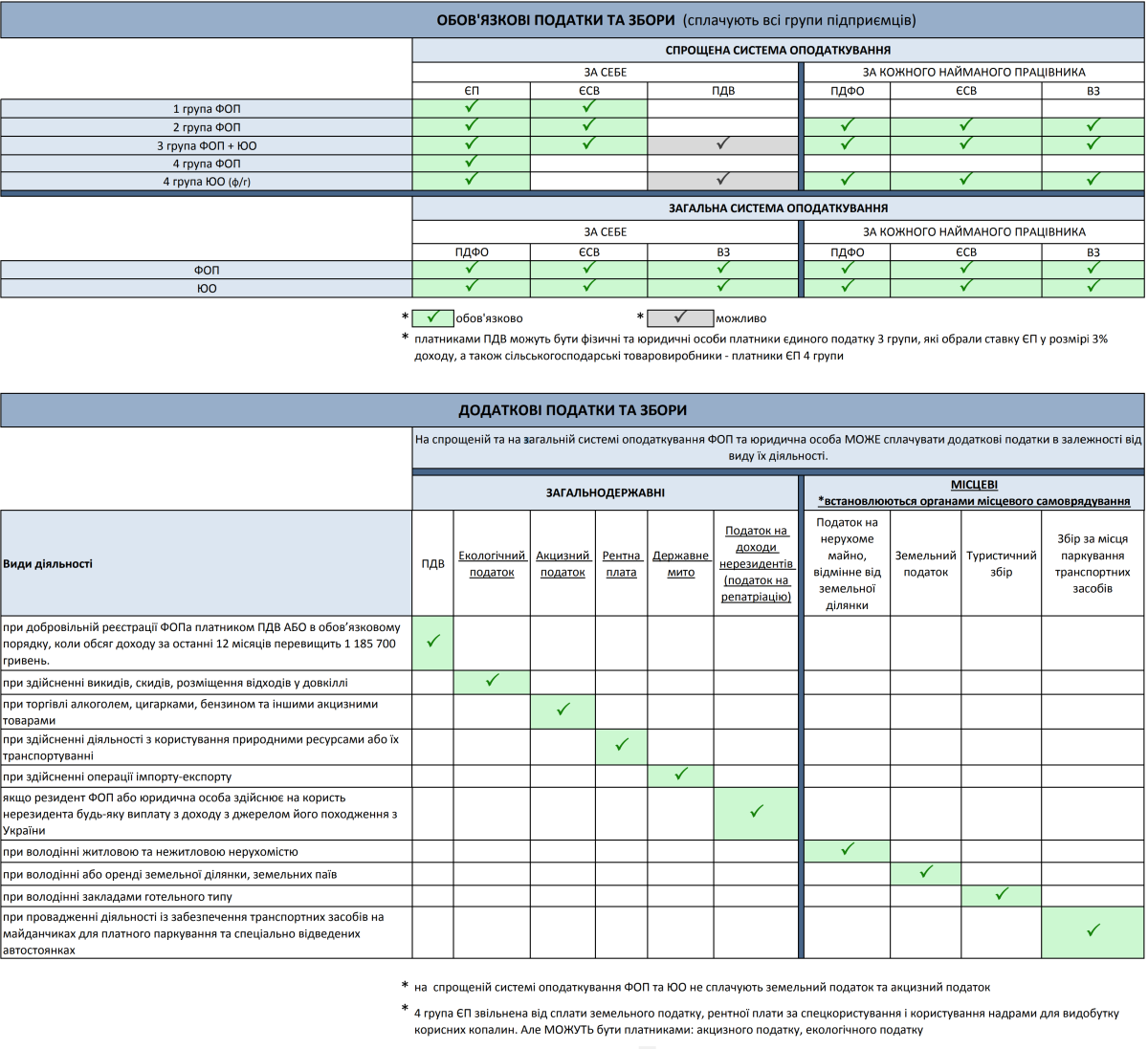

1 ГРУПА ФОП

|

В ОБОВ’ЯЗКОВОМУ порядку повинен сплачувати такі податки:

ЄСВ складає 22% від мінімальної заробітної плати, яка станом на 2024 рік становить – 8000 грн.

ЄП складає 10% від прожиткового мінімуму, який станом на 2024 рік становить – 3028 грн. |

|

|

2 ГРУПА ФОП

|

ЄСВ складає 22% від мінімальної заробітної плати. Отже, розмір ЄСВ – 1760 грн.

ЄП складає 20% від мінімальної заробітної плати. Отже, розмір ЄП – 1420 грн.

|

|

|

3 ГРУПА ФОП / Ю.О.

|

ЄСВ складає 22% від мінімальної заробітної плати. Отже, розмір ЄСВ – 1760 грн.

Ставка ЄП становить 5% від обсягів доходу АБО: 3% + ПДВ (необхідно додатково зареєструватись платником ПДВ).

|

|

|

4 ГРУПА ФОП

|

І квартал – 10% ІІ квартал – 10% ІІІ квартал – 50% IV квартал – 30%. Об’єктом є площа с/г угідь та/або земель водного фонду. Базою оподаткування є нормативна грошова оцінка. ВАЖЛИВО! 4 група ФОП не використовує працю найманих працівників, учасниками фермерського господарства є тільки члени сім’ї. |

|

|

4 ГРУПА Ю.О.

|

І квартал – 10% ІІ квартал – 10% ІІІ квартал – 50% IV квартал – 30%. Об’єктом є площа с/г угідь та/або земель водного фонду. Базою оподаткування є нормативна грошова оцінка.

|

|

|

ЗАГАЛЬНА СИСТЕМА ОПОДАТКУВАННЯ |

|

|

|

|

||

|

Передбачає право підприємців на будь-які обсяги доходу, кількість найманих працівників та різні сфери діяльності. На загальній системі оподаткування в ОБОВ’ЯЗКОВОМУ порядку передбачено сплату таких податків (за себе та за кожного найманого працівника у випадку їх наявності):

|

||

|

Перебування підприємців на загальній системі оподаткування передбачає індивідуальну звітність (в залежності від виду їх діяльності) та велике податкове навантаження, тому рекомендуємо скористатись допомогою професійного бухгалтера. |

||

|

ВАЖЛИВО! — Залежно від виду діяльності підприємці на загальній та спрощеній системах оподаткування МОЖУТЬ сплачувати місцеві податки і збори, які встановлюються органами місцевого самоврядування. |

||

Для більш детальної інформації стежте за ДПС в Івано-Франківській області facebook чи на сайті